Как выбрать свой идеальный депозит? Советы вкладчика

None

19 сентября 2012, 17:49

4 минуты

4 минуты

Тайный покупатель рассказал, в чем нужно разобраться перед тем, как сделать вклад

Если у вас есть "свободные" деньги, но вы консерватор и не хотите разбираться во всех тонкостях искусства инвестировать, будьте проще – несите их в банк. Но при таком обилии предложений как выбрать свой идеальный депозит? Делюсь собственным опытом.

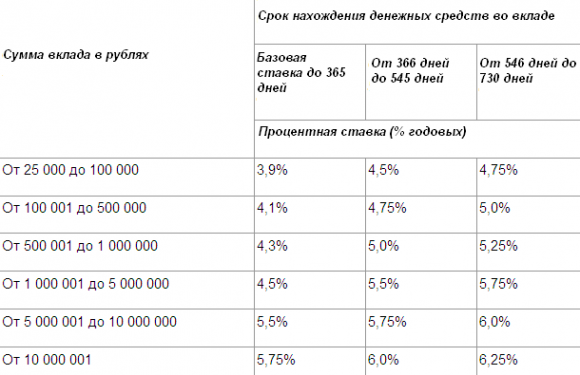

Процентная ставка. Конечно, это тот случай, когда размер имеет значение. 12% годовых всегда выглядит заманчивее, чем 8%. Но если увидите, на ваш взгляд, удивительное предложение – вклад, например, под 21% годовых, прочитайте, что написано мелким шрифтом – скорее всего, это просто работа рук маркетологов и ничего общего с депозитом не имеет. Бывает, что ставка изначально невелика, но в условиях прописано, что она будет увеличена, например, когда сумма вклада достигнет 100 000 рублей и/или срок депозита превысит 1 год. Действует так называемое прогрессивное начисление процентов. Таблица расчета процентной ставки выглядит примерно так:

Здесь вы сами решаете, стоит ли овчинка выделки в зависимости от условий повышения ставки. Не забываем про магические 700 000 руб. – именно на такую сумму государство страхует вклады.

Капитализация процентов. Выбрав самую высокую ставку, стоит вспомнить про такую хитрость, как капитализация процентов. Проще говоря, начисление процентов на проценты. Возьмем два одинаковых случая: вкладываем 100 000 рублей на год под 10% годовых с начислением в конце срока и все то же самое, но под 10% годовых с ежемесячным начислением и капитализацией процентов. В первом случае мы получим в конце срока депозита 10 000 рублей дохода, а во втором - примерно 10 500 рублей. Мелочь, а приятно. Чем больше суммы и сроки депозита, тем заметнее разница. Поэтому, выбирая между двумя вкладами с одинаковой ставкой, отдавайте предпочтение капитализации (желательно, ежемесячной). Смотрим дальше.

Возможность пополнения. Если вы вкладываете в банк 600 000 рублей, то для вас, пожалуй, эта опция неактуальна - помните, что застрахованы только вклады до 700 000 рублей. Но как быть, если вы несете на счет 50 000 рублей и твердо решили с каждой зарплаты откладывать 10% на депозит? Открывать каждый месяц новый вклад? Не вариант. Поэтому в вашем случае важно найти предложение с возможностью пополнения. Как правило, в каждом банке устанавливается минимальная сумма взноса, а примерно за месяц до закрытия вклада очередные взносы принимать прекращают. Проценты начинают начисляться с момента попадания денег на счет. Удобно.

Возможность частичного снятия. Не менее важная опция (а в некоторых случаях – даже более важная), чем пополнение. Жизненные ситуации имеют свойство меняться. Сегодня вы несете деньги на годовой депозит, а через полгода вам срочно нужно получить эту сумму на руки. В банке вам, конечно, все отдадут, но проценты начислят по какой-нибудь минимальной ставке "до востребования". Получится, что полгода деньги лежали зря, а могли бы – "работать". Поэтому выбирайте депозит с возможностью частичного снятия без потери процентов или же с возможностью досрочного снятия на приемлемых условиях (например, процентная ставка рассчитывается, исходя из реального срока нахождения средств на счете).

Расположение офиса. Сначала вам кажется, что это совершенно неважно. Да, если вы открываете вклад на год без желания его пополнять. Но если вы твердо решили копить деньги на депозите, то наведываться в офис придется довольно часто. И поверьте, в конце концов, вам станет лень ездить на другой конец города. В итоге ваши деньги будут просто томиться на карточке или в тумбочке дома. Этой опцией можно пренебречь в том случае, если банк предоставляет удобную возможность удаленного пополнения счета. Кстати, не исключено, что для приверженцев новых технологий это может стать ключевым фактором при выборе банка и депозита.

Ограничения по вкладу. Внимательно прочитайте условия и задайте вопросы консультанту по телефону, если вас что-то настораживает. Встречается такое, что ставка высокая, но при этом вклад только для пенсионеров, или одновременно с открытием вклада вы должны купить паи ПИФов, или заключить договор накопительного страхования жизни по программе банка и т.п. Не исключено, что эти ограничения могут оказаться вам на руку, но для этого их стоит изучить.

Про включенность банка в систему страхования вкладов даже не упоминаю – очевидно, что это первый пункт, который вы должны проверить.

Конечно, существует еще целый ряд параметров, по которым можно выбирать вклад. Я же перечислила основные, которые учитываю сама при выборе депозита. Последний мой вклад был открыт на год под ставку 11% годовых в рублях с ежемесячной капитализацией процентов, возможностью пополнения, а также частичного снятия без потери процентов (неснижаемый остаток – 10 000 рублей). Но я ошиблась с офисом – теперь мне приходится при каждом пополнении тратить час на дорогу туда и час обратно.

Процентная ставка. Конечно, это тот случай, когда размер имеет значение. 12% годовых всегда выглядит заманчивее, чем 8%. Но если увидите, на ваш взгляд, удивительное предложение – вклад, например, под 21% годовых, прочитайте, что написано мелким шрифтом – скорее всего, это просто работа рук маркетологов и ничего общего с депозитом не имеет. Бывает, что ставка изначально невелика, но в условиях прописано, что она будет увеличена, например, когда сумма вклада достигнет 100 000 рублей и/или срок депозита превысит 1 год. Действует так называемое прогрессивное начисление процентов. Таблица расчета процентной ставки выглядит примерно так:

Здесь вы сами решаете, стоит ли овчинка выделки в зависимости от условий повышения ставки. Не забываем про магические 700 000 руб. – именно на такую сумму государство страхует вклады.

Капитализация процентов. Выбрав самую высокую ставку, стоит вспомнить про такую хитрость, как капитализация процентов. Проще говоря, начисление процентов на проценты. Возьмем два одинаковых случая: вкладываем 100 000 рублей на год под 10% годовых с начислением в конце срока и все то же самое, но под 10% годовых с ежемесячным начислением и капитализацией процентов. В первом случае мы получим в конце срока депозита 10 000 рублей дохода, а во втором - примерно 10 500 рублей. Мелочь, а приятно. Чем больше суммы и сроки депозита, тем заметнее разница. Поэтому, выбирая между двумя вкладами с одинаковой ставкой, отдавайте предпочтение капитализации (желательно, ежемесячной). Смотрим дальше.

Возможность пополнения. Если вы вкладываете в банк 600 000 рублей, то для вас, пожалуй, эта опция неактуальна - помните, что застрахованы только вклады до 700 000 рублей. Но как быть, если вы несете на счет 50 000 рублей и твердо решили с каждой зарплаты откладывать 10% на депозит? Открывать каждый месяц новый вклад? Не вариант. Поэтому в вашем случае важно найти предложение с возможностью пополнения. Как правило, в каждом банке устанавливается минимальная сумма взноса, а примерно за месяц до закрытия вклада очередные взносы принимать прекращают. Проценты начинают начисляться с момента попадания денег на счет. Удобно.

Возможность частичного снятия. Не менее важная опция (а в некоторых случаях – даже более важная), чем пополнение. Жизненные ситуации имеют свойство меняться. Сегодня вы несете деньги на годовой депозит, а через полгода вам срочно нужно получить эту сумму на руки. В банке вам, конечно, все отдадут, но проценты начислят по какой-нибудь минимальной ставке "до востребования". Получится, что полгода деньги лежали зря, а могли бы – "работать". Поэтому выбирайте депозит с возможностью частичного снятия без потери процентов или же с возможностью досрочного снятия на приемлемых условиях (например, процентная ставка рассчитывается, исходя из реального срока нахождения средств на счете).

Расположение офиса. Сначала вам кажется, что это совершенно неважно. Да, если вы открываете вклад на год без желания его пополнять. Но если вы твердо решили копить деньги на депозите, то наведываться в офис придется довольно часто. И поверьте, в конце концов, вам станет лень ездить на другой конец города. В итоге ваши деньги будут просто томиться на карточке или в тумбочке дома. Этой опцией можно пренебречь в том случае, если банк предоставляет удобную возможность удаленного пополнения счета. Кстати, не исключено, что для приверженцев новых технологий это может стать ключевым фактором при выборе банка и депозита.

Ограничения по вкладу. Внимательно прочитайте условия и задайте вопросы консультанту по телефону, если вас что-то настораживает. Встречается такое, что ставка высокая, но при этом вклад только для пенсионеров, или одновременно с открытием вклада вы должны купить паи ПИФов, или заключить договор накопительного страхования жизни по программе банка и т.п. Не исключено, что эти ограничения могут оказаться вам на руку, но для этого их стоит изучить.

Про включенность банка в систему страхования вкладов даже не упоминаю – очевидно, что это первый пункт, который вы должны проверить.

Конечно, существует еще целый ряд параметров, по которым можно выбирать вклад. Я же перечислила основные, которые учитываю сама при выборе депозита. Последний мой вклад был открыт на год под ставку 11% годовых в рублях с ежемесячной капитализацией процентов, возможностью пополнения, а также частичного снятия без потери процентов (неснижаемый остаток – 10 000 рублей). Но я ошиблась с офисом – теперь мне приходится при каждом пополнении тратить час на дорогу туда и час обратно.

Публикации по теме

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Деньги Индексация пенсий в 2026 году: даты, проценты и расчёт прибавки 03 июля 2026, 18:12

-

Личное Лионель Месси. Как мальчик с дефицитом гормона роста стал самым титулованным футболистом в истории 11 июля 2026, 20:02

-

Автомобили От гоночной трассы до «Матрицы»: история Ducati 10 июля 2026, 23:39

-

Личное Оливер Блюме. Немецкий инженер, который должен снова сделать Volkswagen великим 09 июля 2026, 21:27

-

Автомобили Как машина для гонок стала символом тихих денег: история Bentley 09 июля 2026, 02:55

-

Личное Сундар Пичаи. Как эмигрант из Индии за 11 лет прошёл путь от продакт-менеджера до CEO Google 08 июля 2026, 23:19

-

Личное Криштиану Роналду. Как сын уборщицы первым в истории футбола заработал 1 млрд $ 06 июля 2026, 20:16

Новости по теме

-

Кибербезопасность В России выросло число фейковых сайтов Apple — злоумышленники «продают» подарочные карты для пополнения Apple ID 11 июля 2026, 19:00

-

Бизнес Мосбиржа переходит на 17-часовой режим работы на срочном рынке — платформа шла к этому почти два года 11 июля 2026, 16:00

-

Автомобили Mercedes-AMG представил полноприводный электрокар CLA 45 4MATIC+ — с запасом хода свыше 670 км 11 июля 2026, 12:00

-

Искусственный интеллект Китай может ограничить иностранцам доступ к передовым ИИ-моделям — российский бигтех не видит повода для паники 11 июля 2026, 08:00

-

Автомобили «Яндекс» запустил роботакси в Москве — но только для сотрудников: сервис проверяют перед коммерческим запуском 10 июля 2026, 19:40

-

Технологии Instagram* может изменить дизайн приложения — из него исчезнет бесконечная лента контента 10 июля 2026, 19:10

-

Автомобили Китайский ESTEO открыл предзаказы на внедорожник MX — по цене от 3,89 млн ₽ 10 июля 2026, 16:15

-

Банки Ключевую ставку «в лучшем случае» сохранят на уровне 14,25% — бизнес ждёт заседания ЦБ 24 июля 08 июля 2026, 10:07